关注

关注 新浪网

新浪网

2019-06-11 13:01

2019-06-11 13:01

财报显示,优信2019年第一季度累计成交量11.5万辆,其中2C成交量7.8万辆,占总成交量近七成。第一季度整体营收10亿元,同比增长54.6%,超出此前的预期指引上线。Q1季度录得毛利率达70.5%,创历史新高。与此同时,Non-GAAP 净亏损2.3亿元,同比减少超过50%,占营收比重也由去年同期的74%大幅下降为23%。财报发布当天,优信盘前大涨7.1%,收盘却下跌6.1%。

那么,优信还有多少想象空间?

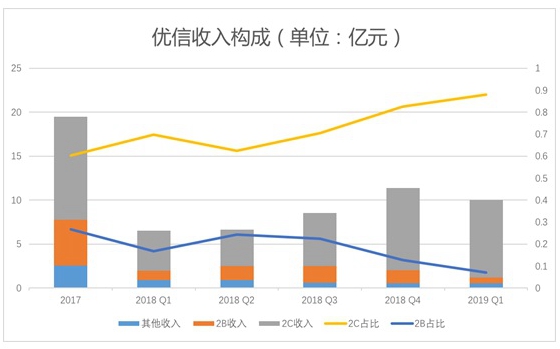

优信财报将营收分为三块披露:2C业务、2B业务及其他收入。

优信从2B业务起家,积累了二手车交易链条的上游车商资源后开始涉足2C业务,其发展脉络很清晰——从掌握车源(卖方市场)到掌握C端用户(买方市场),逐步发展成了覆盖二手车全交易链条的线上线下一体化电商平台。

从2017年以来,两大营收板块主要呈现了一涨一降的趋势,其中2B业务在营收贡献度及增速方面均出现下滑,而2C业务却异军突起,成为营收增长的主要驱动力。

(数据来源:优信财报)

(数据来源:优信财报)2B业务增长放缓符合整个二手车行业的发展规律,一方面市场上依赖拍卖业务的大型二手车商趋于稳定,而分散冗杂的中小车商才是市场的增量。随着2C业务的迅速发展,优信战略性调整了2B的服务模式,C2B业务不再计入成交数据。大部分中小车商也将原用于拍卖的车辆转向在2C电商平台销售,优信2B业务在营收增长率中的份额被2C业务获得。2C业务已成优信业务发展的主引擎,2C业务发展的强弱也直接决定了优信的未来。

考虑到销售及市场营销费用主要用于2C业务服务,我们以此计算了2C业务的单车盈利及亏损情况。2018年2C业务营收24.2亿元,其中销售与营销支出为26.9亿元,2018年2C的业务交易量为49.5万辆。以此计算,每辆车营收4889元,成本5430元,每辆车亏损541元。其中,2018年第四季度实现了首次单车盈利,优信2C业务营收为9.4亿元,其中销售与营销支出为6.9亿元,2018年Q4的2C业务交易量为16.8万辆。以此计算,每辆车盈利1476元。到2019年Q1,2C业务营收为8.8亿元,其中销售与营销支出为人6.8亿元,2019年Q1的2C业务交易量为78277辆。以此计算,每辆车盈利2577元。

可见,从单车的经济单位来看,2C业务主体独立核算是盈利的。换言之,现在一线所有的业务只要把总部养活,整个优信就全面实现盈利。随着规模效应优势逐渐显现,当前这个阶段,优信面临的大考主要在运营和管理能力上。

优信集团CEO戴琨在财报电话会议上针对未来发展提出了三点方向,其中精细化运营反复被提及。未来,优信大刀阔斧改革运营效率的成效值得我们持续关注。

业务模型稳固,烧钱广告大战结束

对于企业来讲,有时候摆在第一位的目标是扩张、利润暂且放在一边,有时则追求利润最大化。可以看到在完成品牌认知教育、业务基础设施搭建后,优信如今已不再求大求全,而是专注于2C业务这条高速路。

在开拓业务增量方面,优信也不再和竞争对手进行效率极低且烧钱的“广告大战”,而是悄然打造二手车生意的同盟阵营。线上流量方面,从淘宝到懂车帝再到新近公布的的58同城,优信超级供应链接入巨型流量池,形成了一个个新的二手车交易生态;而在线下流量方面,优信二手车还开拓了自己独特的流量增长极——四五线城市及县城地区,通过合伙人连接县城甚至乡村用户,以超级供应链优势进一步激活下沉地区二手车市场消费服务潜力。

从流量到资本再到用户,以交易为终端落地的一张高密度网络已经初步形成。优信的业务模型也已经非常稳固,行业竞争中也转变为拼运营的错位竞争。财报显示,2018年以来,优信毛利提升而成本下降,说明优信的流量转化能力很强。反之,当大量的流量涌入平台后,如果运营跟不上,人力规模冗杂,流程链跑不通,则会导致成本的高企。

以四五线地区的加盟合伙人制度为例,优信关闭缩减低效运营的线下门店,而是通过合伙人来强化运营。在本就是熟人社会的四五六线城市,加盟商们在当地都属于典型的二手车选购KOL,他们在当地有一定的社会网络,可以线下搜集想买二手车朋友的信息,在优信全国购平台里挑选性价比较高的车源,在朋友圈或各式各样的微信群寻找买车线索,这比单纯打广告精准的多。

据戴琨透露,优信近期试验过广告的影响,发现当下广告多少对业务交易量影响并不大。其实,对现在的优信而言,线下门店就是活广告,合伙人就是宣传队。截止2019年第一季度,优信在全国范围内已覆盖超过1300家服务中心,其中超600家自营,超700家为合伙人加盟。

没有天花板的全国购业务

2019年第一季度财报里,优信首次将全国购业务数据单独披露出来。从2017年开始试水,到2018年全面推进,优信全国购业务已经初见成效。

财报显示,Q1全国购累计成交超2万台,同比增长48倍;全国购业务营收2.8亿,同比增长53倍;其中全国购交易服务营收1.4亿,交易服务费率为6.2%;全国购助贷服务营收1.4亿,助贷服务费率为6.4%。

对比同城业务数据来看,同城业务营收5.99亿,其中同城交易服务收入1.68亿,交易服务费率为2.5%;同城助贷服务收入4.3亿,助贷服务费率为5.9%。

在优信的全国购业务板块,交易服务和助贷服务收入打平,交易服务费率与助贷服务费率旗鼓相当。可见,二手车乃至整个汽车领域,营收主要靠金融的帽子可以慢慢摘掉了。

二手车本身是低频行业,但跨区域交易链条里却蕴含了无数增值服务空间,诸如物流、保险、过户等等。全国购业务没有天花板,优信的想象空间就在这里。

据中国汽车流通协会数据显示,2019年一季度二手车转籍比例为30.2%,与去年同期相比增长了8个百分点,创下近10年二手车跨区域流通转籍比例数据最高值。二手车全国跨区域交易需求越来越旺盛,在这条路上,优信已经出发领先对手一个身段,就索性走的更远吧。