关注

关注 安永EY

安永EY

2020-02-27 13:18

2020-02-27 13:18

引言

2020年的春节注定是一个特殊的春节,由于新冠肺炎疫情的爆发并迅速蔓延至全国,政府采取了前所未有的防控举措:武汉“封城”,多省启动一级响应,各地复工延后,多地实施小区全封闭管理。“足不出户”的现状对零售行业冲击极大,但与此同时这也推动了网购需求,尤其是对于购买频次高,存放周期短,且对于生活必不可少的生鲜食材。

近期来看,线上购买生鲜食材的需求剧增,导致生鲜电商原先的获客压力转移至供应链及运营层面。和春节前数据相比,行业主流玩家的销售额普遍增长了2-3倍。根据公开数据1,春节期间京东到家的交易额同比增长超400%,美团买菜北京地区的日均订单量环比增长超300%,百果园的线上业务一月份增长超150%,叮咚买菜大年三十的订单量同比增长超300%,每日优鲜从除夕到大年初八交易额同比增长超350%。特殊环境下,电商成为生鲜零售的主要担当,但部分平台也出现了货品供应不足、配送延迟、客服电话长时间占线等问题。这次疫情无疑对生鲜电商的供应链、配送及运营提出了严峻考验。

安永观点

长期来看,随疫情逐渐减轻,跨过行业窗口期的生鲜电商将重新面对传统生鲜零售业态的直接竞争,彼时电商玩家能在多大程度上保持目前的业务量,隔离期间注册的新客户的粘性是否可以支持跨越式发展都存在疑问。

安永认为,此次疫情平息后生鲜电商行业将步入“新常态”,回归零售本质,生鲜电商企业应夯实五大核心能力,以长期健康的盈利能力为目标,加强系统化且敏捷的供应链能力,同时将服务贯穿于整个运营链条,打造极致的消费体验。此外,企业也应注重面对非常规业态时的组织柔性管理能力,并且在行业爬坡期内抓住机遇保持稳健的扩张步伐。

中国生鲜零售行业现状

生鲜需求增长稳健,现阶段线上渗透率低,生鲜电商未来市场空间可期

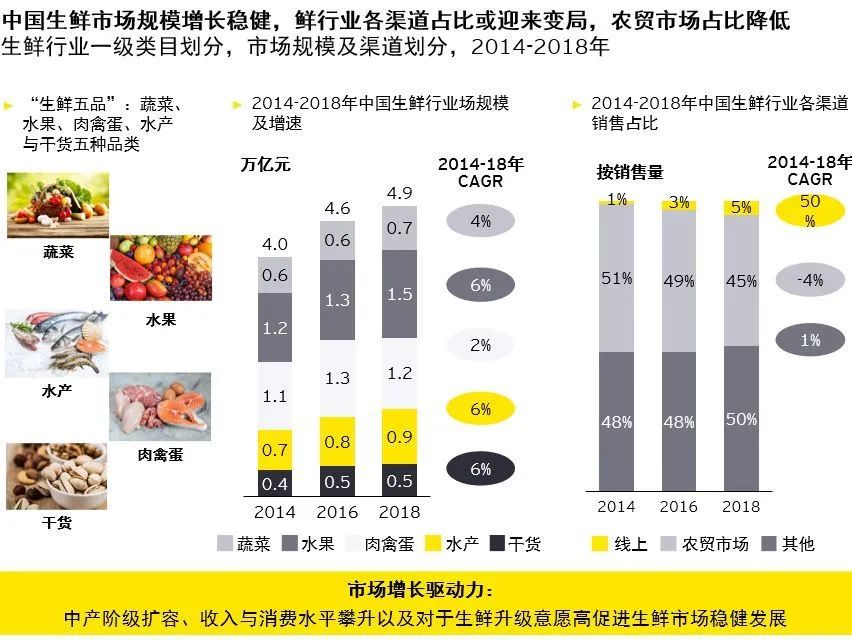

我国生鲜零售规模已超过五万亿元,菜市场、超市与夫妻店等线下零售模式仍占有主要地位,在生鲜市场销售占比超过90%。

近年来,为贴合现代消费理念升级及城市容貌建设的需求,大部分经营管理能力有限、环境较差的农贸市场面临着改造与升级。而超市作为第二大渠道发展稳健,因为标准化、管理水平及环境好等因素受到消费者青睐,其销售占比不断提高。随着电商的发展,传统商超的日用品、食品与饮料等品类的业务面临冲击,而生鲜作为核心品类的角色愈发突出,占超市主营业务收入的占比也逐年提升,逐渐成为传统商超的突破点。同时,生鲜零售行业新业态层出不穷,电商渠道销售占比也由2014年的约1%提升至2018年的约5%,年均复合增长率达50%。

过往的驱动要素集中在供给端,这次疫情极大地推动了需求端的市场教育

近年生鲜电商的用户习惯逐步养成,用户数量与渗透率持续增加,同时各方不断投资加码供应链以及物流升级。安永认为,过去驱动市场增长的因素主要有三点,首先,传统电商巨头在新零售领域通过自营、联营和投资等方式积极布局;其次,市场涌现诸多创新的商业模式;同时,投资机构对于在生鲜价值链进行改造和创新的企业的关注度颇高。

基于线上买菜,线下做饭的特殊场景,此次需求暴涨势必会推动生鲜电商的长期发展。在过去几年,行业主打的客户群体为年轻消费者与核心城市家庭,而生鲜电商在这段时间获得了很多新客户以及潜在客户,部分消费者或通过多次线上下单,形成了消费习惯,成为忠实用户。

通过将网购用户的整体规模、生鲜电商渗透率、消费者对于生鲜需求的频率、生鲜电商的平均客单价等维度代入模型进行测算,我国生鲜电商市场预计将继续以超过20%的年复合增长率保持平稳发展,并在2023年突破6,000亿元。

生鲜电商商业模式分析

新兴模式发力,传统生鲜电商面临挑战;供应链效率及用户体验是行业长期的核心价值

生鲜电商的主要商业模式包含传统电商、平台模式、前置仓与到店+到家的新零售模式。

传统生鲜电商作为电商巨头的重要战略板块,配备自有供应链及物流,用户覆盖全国。巨头通过生鲜板块聚集用户,盘活其零售业务。未来或将继续利用品牌基础,持续增加用户规模,开拓一、二线城市以外的下沉市场。

平台模式通过与线下商超合作,帮助其与线上融合,赋能电商渠道能力。平台模式因其与商超联动的定位,使用周转前置仓,实现售卖、配送一体,不产生额外仓储成本。

新零售模式目前定位中高端客群,用户范围覆盖一、二线城市。凭借线上线下融合的业态,门店承担前置仓功能,可容纳更多生鲜品类。作为电商巨头的重要战略板块,该模式资金实力丰厚,但盈利模式尚不明朗。

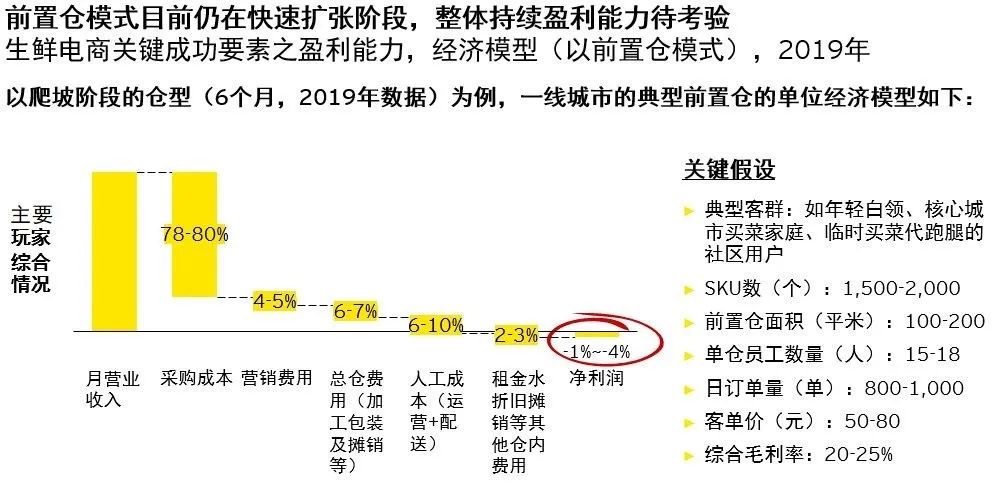

前置仓模式主要覆盖一、二线城市,但目前渗透率较低。通过单建前置仓(集仓储、分拣、配送于一体)与会员制,降低配送时长,精准覆盖周边用户需求。该模式从长期看或通过规模化运营降低供应链成本,但大部分企业尚未盈利,仍处于补贴阶段。

除了上述提到的四种商业模式外,社区拼团与生鲜垂直店模式也在近年发展迅速。社区拼团模式通过“团长”体系及定点取货方式,快速捕获下沉市场需求,预计未来会向一、二线城市上探。生鲜垂直店模式主打加盟门店快速扩张,规模化效应逐渐体现。

竞争格局分析

目前来看,生鲜电商行业形成了四种商业模式并存的格局。传统生鲜电商与平台模式作为用户覆盖面最广的两个业态,按交易额看总占比超过80%。而前置仓与到店+到家模式市场份额较小,仍处于用户教育阶段,预计未来这两种商业模式会进一步发展。

通过对比生鲜电商四类主要模式,我们发现各商业模式在定位迥异的同时,也展现出了各自独特的核心能力。

传统生鲜电商及平台模式综合壁垒相较于新型模式较高。传统生鲜电商用户基础牢固,采购议价能力强。平台模式依靠实体商超,SKU种类丰富,仓储成本低。

到店+到家作为电商巨头拓展的新零售模式,在保证品质和配送时效的同时容纳了更多SKU,但门店成本较高。

前置仓模式因其配送灵活,定位用户精准,近年来备受关注,增速较快。但因其仓储模式较重,对长期盈利提出挑战。

生鲜电商关键能力分析

回归零售本质,生鲜企业需夯实五大能力

“无论是应对短期内需求的暴增,还是瞄准中长期可持续发展的目标,安永认为,生鲜电商应夯实五项关键能力,分别为中上游供应链能力,后端运营能力,及前端盈利能力。此外,优秀企业也应具备应对非常规业态的组织柔性能力,以及良好的异地扩张潜力。”

核心关键:供应链能力

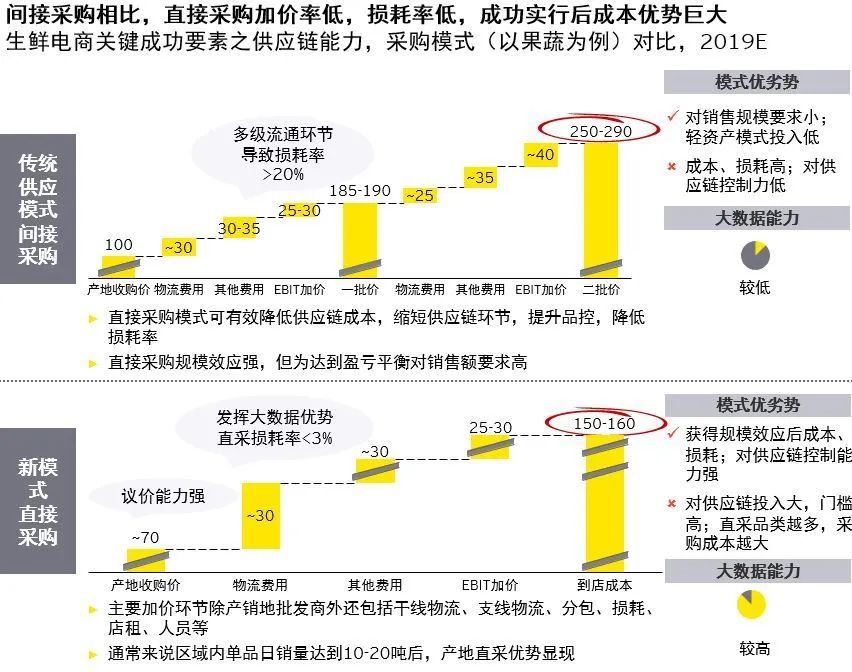

供应链能力包括供应链成本及效率,是生鲜电商的核心能力。优秀的供应链能力意味着更低的采购成本、物流成本、仓储成本,以及更低的损耗率。

目前主流的供应链模式可分为传统的间接采购模式以及新的直接采购模式。与层层加价的间接采购相比,直接采购跳过了销地批发市场及产地采购商,直接与经纪商和合作社签订单,有利于在销售额达到一定规模后降低供应链成本,同时由于直接采购使电商对供应链掌控力更强,有利于提升品控、打造品牌。目前,直接采购的占比仍非常低,是行业中供应链能力的主要体现。

修炼内功:运营能力

运营能力涉及数据能力及组织管理能力。

优秀的数据能力可以显著降低生鲜产品的损耗率并提升客单价。目前,头部玩家已经可以通过数据分析预测客户需求,将平均损耗率降至3%以下,而传统生鲜渠道的损耗率超过20%。同时,大数据通过需求预判、智能库存管理等应用,可助力单仓产出及用户价值的最大化。

组织管理能力体现在高效的组织管理架构,敏捷的市场反应机制,以及有效的渠道业务发展绩效考核标准等方面。与供应链能力不同,组织管理能力难以量化评价,但目前部分生鲜电商平台出现了货品供应不足、配送延迟,以及客服电话长时间占线等问题说明其组织管理能力及应对非常规业态的能力仍存在提升空间。

立足之本:盈利能力

生鲜电商的前端盈利能力主要取决于规模和客户价值,主要考量企业主营业务的“量”(订单量、配送范围、品类能力等)与“质”(客单价、获客成本复购率、留存率等)。目前,尽管前置仓模式头部玩家已经在特定区域获得稳定盈利,行业普遍仍处于亏损状态中,盈利能力亟待提高。提高盈利能力的主要抓手是提高客单价,可以通过降低生鲜品类占比,提高高毛利率品类占比来实现;同时,快速开拓新市场,增加用户规模也十分重要。

守正出奇:组织柔性能力

组织柔性能力主要体现在企业面对非正常业态的灵活程度,生鲜电商这项能力在目前受到了极大的考验。

在疫情严重、订单数量暴增的情况下,某知名新零售企业上架了口罩、消毒液等紧缺商品,并且与多家由于疫情无法正常营业的餐饮连锁企业合作,暂时雇佣其员工参与门店工作。同时,阿里、京东和拼多多分别通过启动“爱心助农计划”、开通“生鲜绿色通道”和上线“抗疫农货”专区等应急措施,解决上游供应的困难,把线下倒塌的链条重新连接起来。如此迅速且得当的策略证明头部企业在面对突发的非常规业态时所具备的灵活性,这将为其在运营及品牌层面提供额外的竞争优势,最终转化成中长期的用户价值。

先声夺人:异地扩张能力

目前,生鲜电商行业仍处于爬坡期,市场拓展及异地扩张能力至关重要。同时,不同模式生鲜电商的异地扩张能力有一定差别,以前置仓模式和到店+到家新零售模式为例,前者需以速度取胜,迅速在客户集中的重点区域建立大量前置仓,而后者则门店成本高,拓展新门店需要更多资本投入。

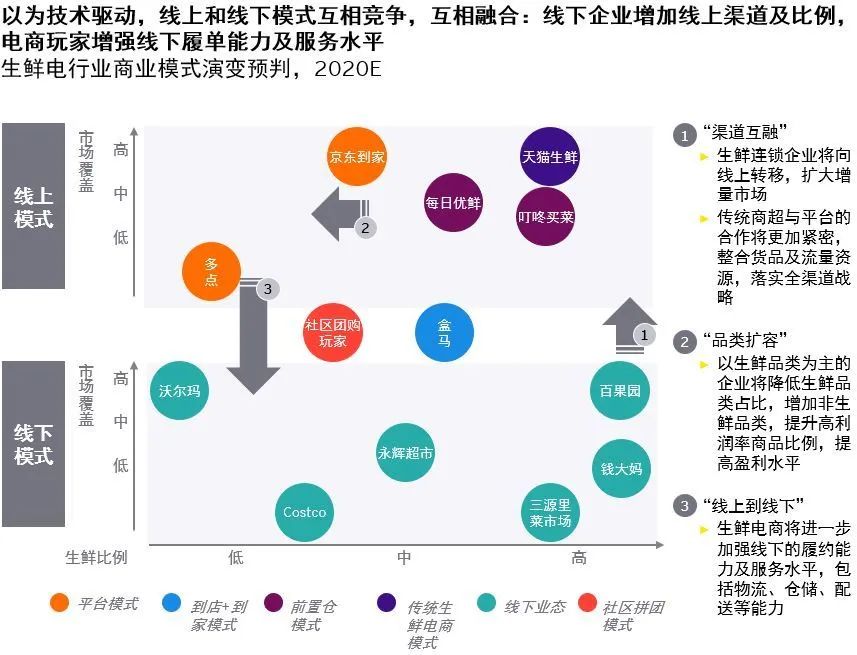

经观察生鲜零售的业态边界与销售渠道,安永认为,在本次疫情平息之后,行业可能会呈现以下三大趋势渠道互融:实体生鲜零售商(尤其是连锁企业)将加速向线上转移,扩大增量市场。传统商超与平台的合作将更加紧密,整合货品及流量资源,落实全渠道战略。

品类扩容:以生鲜品类为主的企业将增加非生鲜品类,提高高利润率产品的占比,提升盈利水平的同时加强用户粘性。

线上到线下:生鲜电商将进一步加强线下的履约能力及服务水平,以应对未来的业务增长,提升用户体验。

本文作者:安永(中国)企业咨询有限公司消费与零售团队