关注

关注 地产资管网

地产资管网

2020-05-07 14:37

2020-05-07 14:37

2019年的物业管理行业,无疑是港股市场的明星行业,行业板块的整体涨幅遥遥领先,其中还有6家企业全年股票涨幅超过100%,更有超过10家物业公司通过IPO或重组新登陆港股市场。

物业管理行业之所以如此引人注目,不仅在于资本市场的亮眼表现,还在于物管行业本身是平抑不确定性较强、且可保持持续增长的行业之一。从此次疫情来看,物业管理又进一步展示了其高确定性的优势。

本文中,睿和智库选择港股上市的8家典型物业公司作为样本企业进行比较分析,包括:新城悦服务、彩生活、蓝光嘉宝服务、雅生活服务、保利物业、碧桂园服务、绿城服务、永升生活服务。

(睿和智库制图)

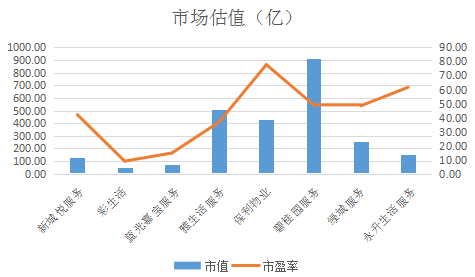

从市值规模来看,第一梯队包括碧桂园、雅生活、保利物业,市值规模均达400亿以上,碧桂园服务更是超过900亿市值规模;第二梯队包括新悦城服务、绿城服务、永升生活服务,市值规模介于100亿-300亿区间;第三梯队包括彩生活、蓝光嘉宝服务,市值低于100亿规模,其中彩生活仅50亿市值,不足碧桂园服务的1/10。

如果说市盈率指标代表着市场对企业认可度的话,尽管同是港股上市的物业公司,但市场认可度却并不相同,反而差异明显。样本企业中,大部分物业公司估值水平较高,达到40倍市盈率以上,如新城悦服务、雅生活服务、碧桂园服务、保利物业等,而另一部分物业公司的市场认可度低,市盈率不足15倍,其中,彩生活仅9倍市盈率,不足保利物业的1/8,也就是说,即使达到相同的利润规模,企业间的市值规模也可能相差八倍。

而从长期来看,市场总是有效的,企业间的市盈率差异,背后必然有其不同的逻辑。

根据物业公司的内在商业模式,睿和智库将从盈利能力和成长能力两个维度对上述样本企业进行深度分析,以探究物业公司估值差异的原因。

盈利能力

一般来说,物业公司的物业项目相对比较稳定,合同服务延续性较强,只要物业公司提供的物业服务有一定认可度,业主更换物业的情况也较少。即一旦物业公司签订了物业服务合同,就能产生稳定收入。同时,物业公司的收费是面向C端的,且通常采用预缴的形式,所以企业的现金流流入情况较好。

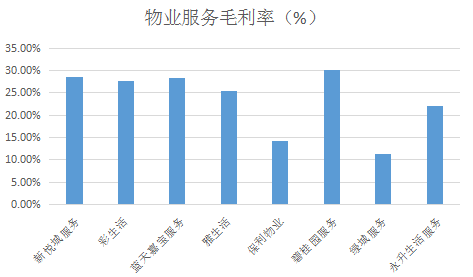

另一方面,物业管理属于薄利经营,物业公司想要上涨物业费存在很大难度:一是按照规定,除因政府调整价格外,物业公司不得单方提高物业服务价格,如果要增加则必须召开业主大会,征得业主同意后方能增加;二是如果物业公司通过上涨物业费来提高利润,很容易遭到收费更低的物业公司替换。所以,一般来说,物业公司的物业管理业务毛利率通常并不高,大部分企业维持在25%左右的毛利率水平。

(睿和智库制图)

同时,物业公司的商业模式决定其所需资本投入较少,主要资源投入为人员投入,而在预售款模式下,企业基本不需要负债经营,属于典型的轻资产模式。

所以,尽管物业公司的毛利率和净利率水平并不高,但可以通过彻底的轻资产模式和高超的管理水平,提高股东的投资回报。

简单来说,优秀的物业公司可以实现较高的净资产收益率。

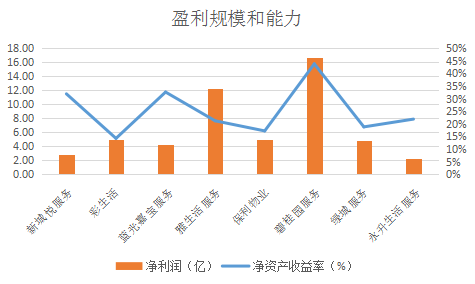

在样本企业中,整体利润规模上,雅生活服务和碧桂园服务位于第一梯队,2019年净利润规模在12亿以上,而其他样本企业利润规模差异不大,2019年净利润介入2亿-5亿之间。

从净资产收益率来看,各企业间差异较大。新城悦服务、蓝光嘉宝服务、碧桂园服务2019年净资产收益率均超过30%,特别是碧桂园服务达到44%,而彩生活净资产收益率仅14%,不足碧桂园服务的1/3,其他样本企业净资产收益率大约在20%左右。

(睿和智库制图)

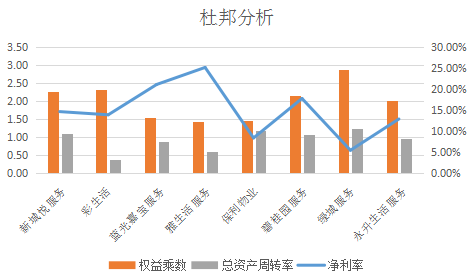

根据杜邦分析法,净资产收益率(ROE)=销售净利率×总资产周转率×权益乘数(总资产/总权益资本)。其中,销售净利率反映销售收入的收益水平,总资产周转率是反映总资产的周转速度,权益乘数反映的是企业的负债杠杆水平。

显然,物业公司净资产收益率的差异,来自于净利率、权益乘数、总资产周转率的差异。净利率方面,绿城服务和保利物业,净利率水平较低,不足10%,蓝光嘉宝服务和雅生活较高,达到20%以上;权益乘数,各样本企业差异不大,均为2倍左右,说明物业公司预收款管理模式基本一致;总资产周转率方面,彩生活和雅生活服务明显低于其他企业,彩生活总资产周转率仅0.4倍。

(睿和智库制图)

上述样本企业中,盈利能力最强的是碧桂园服务,净资产收益率达到43.77%,主要原因在于其净利率和总资产周转率均比较高,各方面优势明显;而盈利能力最差的是彩生活,净资产收益率仅14.23%,主要原因在于资产的周转率较差,说明对于彩生活来说,单位物管面积贡献的收入较差,业务覆盖面积的质量较差。

成长能力

对于物业公司来说,其业务成长性来自于两方面:单位面积价值的提升和服务面积的增长。对于前者,受物业费提价的限制,主要来自于对增值服务的挖掘;对于后者,基于物业服务合同延续性的特点,主要来自于母公司输送新的物业项目带来的内生增长,以及外延并购获得的物业项目。

服务面积的增长方面,目前规模排名前列的物业公司大都背靠大型地产公司,如万科、中海、金地、碧桂园、雅居乐等,地产公司物业的持续开发可以给旗下的物业公司带来持续的增量服务合同。

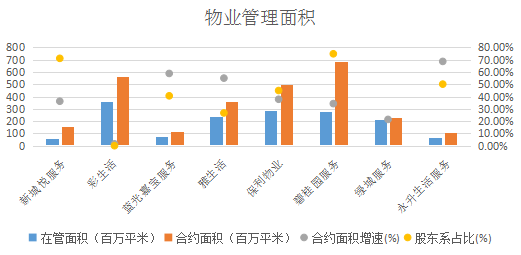

样本企业中,新城悦服务、雅生活、保利物业和碧桂园服务等均来自于大型地产开发企业,股东方可以为企业输送大量服务面积,如新城悦服务来自于股东方的合约面积占比为71.1%、蓝光嘉宝服务占比40.59%、保利物业44.9%、碧桂园服务74.8%、永升生活服务50.1%等。而如果失去股东方的面积输送,物业公司的合约面积增速也会受到较大影响,如彩生活,缺乏股东系新增物业的支持,增速较低,2019年合约面积增速1.5%,远低于其他企业。

(睿和智库制图)

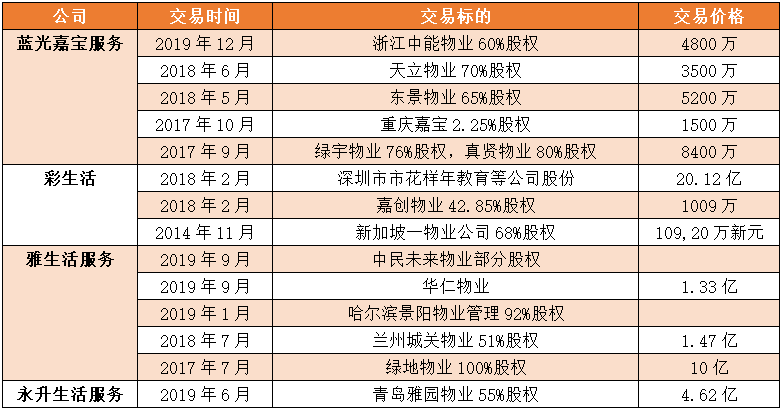

除了母公司输送项目带来的内生增长外,近些年样本物业公司的合约面积扩张主要来自于外延收购,如蓝光嘉宝服务、彩生活、雅生活、永升生活服务等近两年均有较大规模的收购活动。

(睿和智库制图)

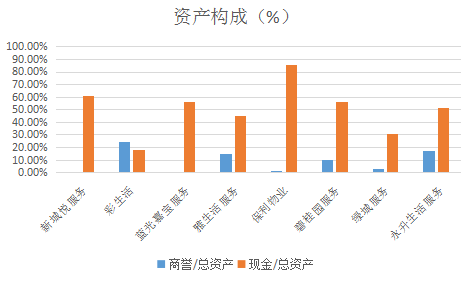

频繁的外延收购也导致了上市企业商誉增长较快,商誉在总资产中的占比较高,如彩生活、雅生活服务、碧桂园服务、永升生活服务,商誉占总资产比分别达到24.71%、14.6%、9.92%、17.4%。

而对于未来的外延收购能力,可以从企业的现金规模中得到体现,现金在总资产中的占比一定程度上反映了企业外延收购的能力,如新城悦服务、蓝光嘉宝服务、保利物业、碧桂园服务、永升生活服务,现金占总资产比均达到50%以上,说明企业的外延收购增长空间较大。

(睿和智库制图)

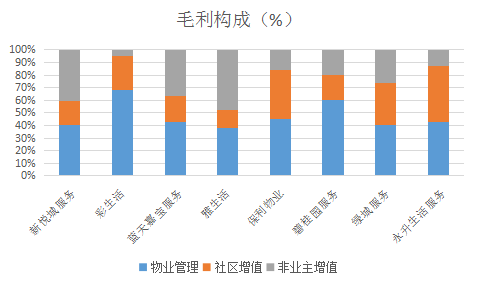

增值服务方面,物业管理的内容已经不再局限于简单的对住宅及配套的维护管理,“物业能做的事情还有很多”是物业增值服务的主要逻辑。目前来看,增值业务已经贡献较大利润,部分企业甚至贡献50%以上,如新城悦服务、蓝天嘉宝服务、雅生活、保利物业、绿城服务、永升生活服务的增值服务毛利占比分别为59.66%、57.59%、61.97%、54.97%、59.87%、57.39%。

(睿和智库制图)

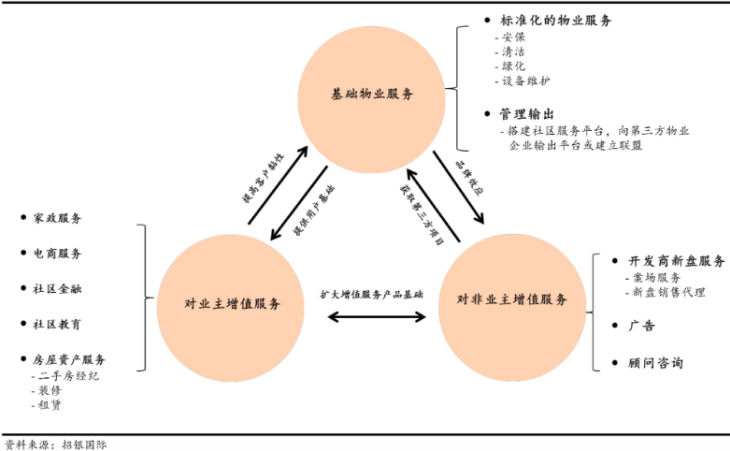

目前,物业公司的业务主要有两个基本大类,一是传统物业服务,通过提供基础物业管理服务向业主收取物业管理费,内容主要是“四保一服务”,即保安、保洁、保绿、维保,和客服;二是增值服务,即通过提供增值服务收取费用,包括面向社区居民的社区增值服务,如社区O2O、空间运营、房屋经纪、社区金融、家政服务和养老服务等,以及面向开发商的非业主增值服务,包括销售案场管理、前期物业咨询、工程服务和新房销售代理等。

物业公司的增值服务主要包括两部分:对业主的增值服务和对非业主的增值服务。其中,对非业主的增值服务主要来自于开发商的服务,如开发商的销售代理、顾问咨询,可以视为开发商的利润让渡,所以对于有开发商背景的物业公司,其非业主的增值服务的利润规模通常较大,如新悦城服务、蓝天嘉宝服务、雅生活、碧桂园服务、绿城服务的非业主毛利占比分别达到40.78%、36.26%、47.94%、20.02%、26.40%,并导致增值业务占比较大。反过来,缺乏股东系资源支持也导致非业主增值服务规模较低,如彩生活。

整体来看,附属于大型地产开发企业的物业公司更具有成长能力,一方面股东系开发商可以为物业公司带来持续的增量业务合同,保障服务面积的增长;另一方面股东系开发商还可以为物业公司带来大规模、非业主的增值服务,并为物业公司贡献较大利润,实现单位面积价值的提升。

睿和智库认为,股东系开发商的支持对物业公司的影响是巨大的,不仅影响着物业公司的成长空间和成长速度,还影响着企业的盈利能力,因为在同样的物管面积下,股东系开发商让渡的非业主增值服务大幅提高了企业的净利率水平和资产的周转速度。