关注

关注 智库时代网

智库时代网

2020-06-12 08:48

2020-06-12 08:48

上海,2020年6月11日,种种迹象都表明,时尚与奢侈品行业在新冠疫情中遭遇极大冲击。与日用品食品等零售品类相比,时尚与奢侈品行业是受影响最严重的零售行业之一。2020年第一季度,时尚业销售额下滑约30% ,仅次于餐饮业的40%左右。2020年行业整体回暖速度究竟如何?后疫情时代会有哪些结构性变化?行业参与者与领导品牌应当如何积极应对和提早布局“新现实”?针对业界最为关心的三大问题,BCG结合全球时尚与奢侈品行业的深刻洞察、时尚与奢侈品行业专属数据库、全球疫情期间消费者信心调查等多项调研分析,发表了最新洞察。

中国时尚与奢侈品行业双速回暖

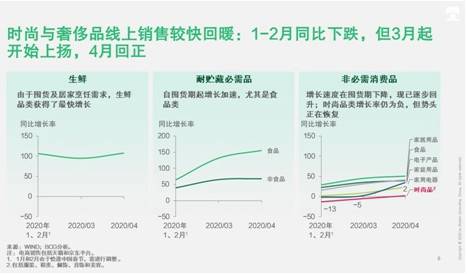

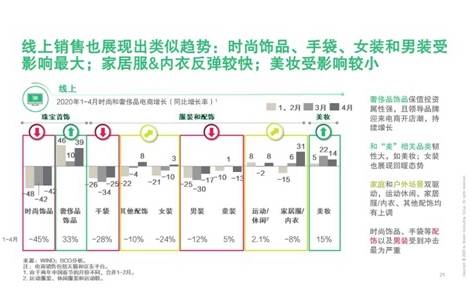

就回暖速度而言,线下实体店恢复速度缓于预期,在客流上表现尤其明显。但线上销售表现优于线下,1-2月疫情最严峻时同比下跌,3月开始上扬,4月回正,增速较块。波士顿咨询公司董事总经理、全球合伙人杨立表示:“时尚和奢侈品行业两者恢复趋势不尽相同。与时尚行业相比,奢侈品行业预计所受影响更大,但恢复速度更快。中国奢侈品消费者信心恢复更为强劲,得益于海外消费回流,预计2020年中国时尚和奢侈品行业或将双速前行:时尚品销售较2019年下降24%-31%,奢侈品销售则上升0-10%。低线城市、中产/富裕阶层和千禧一代消费者信心尤为突出,中国依然是全球最为重要的市场之一。”

八大新趋势重塑时尚与奢侈品行业

与17年前的“非典”不同,本轮疫情影响将更为深远:消费者偏好被改变或加速放大,渠道/消费者互动模式被颠覆重塑,竞争优势被重新定义。要想获得持续的竞争力,在市场中立于不败之地,企业必须对变化保持敏感和警醒,时刻洞悉重要趋势。根据BCG与全球领先品牌CEO调研、BCG新冠疫情期间消费者信心调查等研究,我们总结出或将重塑中国时尚与奢侈品行业的八大趋势。

趋势一:居家生活渐成常态。由于疫情原因,人们减少到访公共场所,近90%受访者表示有更多时间待在家中,也更愿意参与居家生活。消费者在居家时有各种各样的方法“保持忙碌”,比如烹饪、看电视、玩游戏,但其中锻炼仍然是居家活动的首选。随着此类新居家场景的浮现,消费者选择品类更多基于需求和日用,重心从饰品和正装向居家、运动、美妆以及更休闲风格的品类转移。家庭和户外等新场景和运动休闲新品类有望迎来增长,解禁之后这一趋势依然延续。

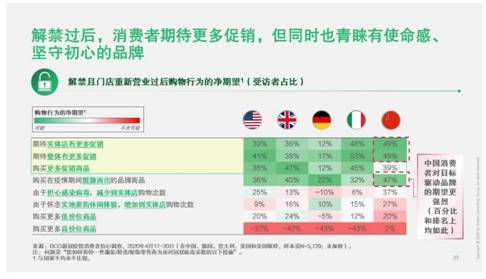

趋势二:消费者更加精挑细选。因为疫情在短期内得到有效控制,中国消费者整体态度乐观,但对个人财务的担忧依旧未消,因此整体来看消费者希望有很多促销,时尚品消费者尤为如此。奢侈品牌依然期待保持高调性,并未将折扣促销作为重点,或仅考虑专属和隐蔽的促销活动。与时尚消费者相比,奢侈品消费者则更倾向于健康安全与可持续性;同时,高标准的门店卫生安全、高效支付和全渠道体验是两者共同的诉求。我们能看到,消费者追求高端化或者性价比的两极趋势日益明显,定位在中端的品牌必须有清晰的价值主张来争取消费者。

趋势三:环保和社会责任意识加强。新冠疫情的爆发,让世界范围内的消费者普遍对社会责任和可持续性的关注达到了前所未有的水平。他们希望在疫情期间,品牌道德上的承诺不会终止。在中国,这一趋势尤为突出。中国时尚与奢侈品消费者对目标驱动品牌的诉求更强烈。BCG消费者调研发现,超过40%的中国受访者认为:回馈需要帮助的社区和具备社会责任感的品牌更具吸引力。品牌与消费者的关系不应该止于交易,而要展示特殊时期内品牌如何进行有意义的行动。

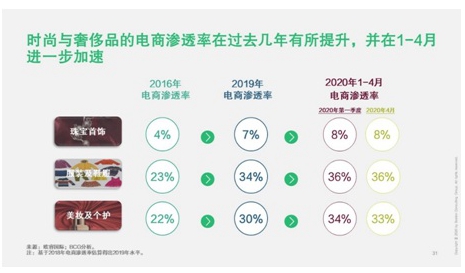

趋势四:电商发展再提速。过去几年中,时尚和奢侈品的电商渗透率一直在稳步提升。从2016年到2019年,珠宝首饰、服装鞋履和美妆个护三大门类来看,电商渗透率分别提升了3%、11%和8%,在疫情前达到7%、34%和30%。而2020年第一季度结束后,珠宝首饰、服装鞋履、美妆个护的电商渗透率分别达到了8%、36%和33%。显然,这次突如其来的疫情成为了时尚和奢侈品电商的助推器,进一步加速了电商领域时尚和奢侈品渗透率的高涨。甚至很多之前对电商持观望态度的奢侈品牌,也在积极布局线上渠道。我们预计,未来这一涨势将继续保持。

趋势五:线下门店扮演新角色。4月中国国内疫情好转以来,消费者开始走出家门,回到线下门店消费。但疫情后他们去门店消费的期待也发生了转变,主要原因包括:希望试用、试穿和体验产品,更快满足需求及获得建议;享受视购物为乐趣的时光,通过浏览商品获得灵感启发;以及寻求门店体验和人与人交流,寻求与品牌更紧密的联系。因此,时尚和奢侈品商家若想继续吸引线下消费者,需要升级甚至重塑其门店角色,为消费者提供更加丰富的品牌体验和社区活动,更专业的数字化服务和导购建议,更个性化的“超本地化”产品组合,更紧密的连接和更有温度的沟通。

趋势六:客户旅程重新塑造。在疫情倒逼之下,各类新的数字化触点和消费者互动模式蓬勃发展,重构时尚和奢侈品行业的客户旅程。时尚和奢侈品商家各显其能。无论是客户服务2.0,超越产品的营销创新还是360度顾客互动,加速布局新的消费者互动模式将成为决胜之战。居家模式让商家必须系统性调动并赋能线下门店员工通过社交媒体传播品牌、销售商品。不少品牌推出线上社区,利用定制化内容为顾客提供灵感。虚拟试穿、线上展厅和直播等方式,也给时尚和奢侈品品牌营销提供了很多新思路。

趋势七:新兴品牌颠覆性成长。新势力品牌借助强大的数字化及消费者互动能力取得颠覆性成长。根据我们对消费者信心的调查,48%的中国受访者表示,在疫情管控期间曾购入新的品牌商品,而且预计还将继续购入该品牌产品,比例远高于其他国家,我们也在电商渠道看到很多新兴品牌在前四个月中持续提升市场份额。这一趋势对于新势力品牌意味着机遇,对于守成的老品牌和经典品牌而言则构成挑战。

趋势八:生态合作强势兴起。尽管中国国内疫情已基本结束,但疫情对世界整体经济活动影响尚未见底。欧洲市场所受影响导致消费转移,渠道经济效益也发生了显著变化。这使得零售创新内涵更加丰富,创新向常态化、机制化迈进。企业必须在战略层面对创新进行整体布局和资源匹配,以多种合作方式推动创新落地,这些创新包括但不仅限于面料和产品研发、供应链优化、数字化门店、新的营销模式等。时尚和奢侈品行业必须通过全价值链的生态系统发展和跨界合作,迅速建立核心能力和业务规模,才能在快速变化的消费者和行业中找到自己的立足之地。

对在华品牌的五大启示

随着2020年第一季度告一段落,中国时尚和奢侈品市场正迎来新现实和结构性转变。新盈利模式的出现、行业趋于两极分化、数字化转型和洗牌加速等,都是企业面临的紧迫挑战。根据上述趋势和洞察,我们为中国市场中的时尚和奢侈品品牌提供了布局未来的策略和参考意见。

做好持续下滑趋势的准备。奢侈品品牌重点在于捕捉转移至本土的消费份额,并提前投资布局业务复苏及后疫情时代的新现实。而时尚品牌则需立刻采取行动,为持续下行做足准备。无论是时尚还是奢侈品品牌,都应注意降本增效。

了解消费者,重新审视其需求。疫情以来,时尚和奢侈品消费者表现出结构性变化,包括品类切换、更加审慎、更看重社会责任等,这对在中国经营的时尚和奢侈品企业提出了更高要求。企业应当对消费者进行全方位需求预测,优化门店商品组合。同时,还需采用智能促销和动态定价,以应对供需失衡。评估未来几个季度的定价结构,重新审视入门价格。品牌建设和企业社会责任方面,企业应保持并加速可持续项目的投入和布局,并明确和强化品牌初心,拿出资源和精力生产内容和创造灵感。

加速电商、门店角色优化。后疫情时代,中国时尚和奢侈品消费者的线上消费可能成为长期习惯。品牌应重新进行店铺、经销商、全渠道等多方位渠道布局,并根据客户服务2.0进行升级调整。在线上,品牌应留意潜在的渠道经济效益。加速电商领域发展,建立真正的线上品牌资产,并制作专门的战略手册以实现从大众媒体到分散的线上市场的消费者导流。线下方面,疫情后消费者平均需要1-3个月才放心回归门店购物,增强安全防控措施是近期门店需要减少消费者担忧的关键。而在长远未来,门店结构和角色会非常不同,能提供引人注目和印象深刻体验的零售店或将成为趋势。

推行全渠道消费互动。物理距离越远,人们越需要拉近情感和心理距离,这也使得全力推动全渠道购物体验和咨询互动显得尤为重要。以前的店员服务的场景可能只是店内,但未来可能会与社交CRM等场景打通,全天候实现消费者服务。因此,时尚和奢侈品品牌必须打造并强化个性化功能,投资“仿生”销售,实现一对一的客户关系维护。此外,客户旅程也因此发生了翻天覆地的变化,直播、社交电商的走红,以及O2O平台、社交C2C的蓬勃发展,让消费者的触点更多元,路径更分散和跳跃。更丰富的数字化形式使消费者进一步提升其对零售商提供更优端到端客户旅程的期望。领先的品牌将制定以客户为中心的市场进入方案,不断了解客户及其需求;根据这些新需求进行店内陈列、无限货架、新导购服务等创新;引进精通数字化技术的人才,建立仿生组织所需能力及数字化工作方式,并加大对高级分析技术和AI的投入。

增长来自创新而不再仅是规模。疫情后中国时尚和奢侈品行业的一大增长特点是,与国外得益于规模优势的“强者越强”形势不同,某些中国新兴的互联网品牌,由于强大的数字化营销能力,实现了快速的增长和获客。除了数字营销方面的创新,疫情还推动了跨品牌,以及品牌与生态之间的合作,比如供应链和产品研发方面的创新;营销模式创新及资源协同;加速布局电商和推动门店转型。领先企业在积极规划重塑方案时,可以寻找共赢生态系统加入其中,并评估品牌契合度及商业可行性。

正如丘吉尔曾经说过:“我们不要浪费任何一场危机”。每一次危机都会成就很多伟大企业,时尚和奢侈品行业也概莫能外。新冠疫情没有改变中国作为世界重要时尚消费品市场的位置,中国的消费者将依旧保持活跃。时尚消费品企业,只要能把握上述趋势和启示,继续深耕中国市场,与消费者走得更近,势必能成为这场“勇敢者游戏”的最终赢家。