关注

关注 搜狐网

搜狐网

2020-09-24 06:24

2020-09-24 06:24

上海,2020年9月23日,2020年起始,新冠疫情席卷全球,奢侈品市场受到重创,预计较上年将下挫25%至45%。在低迷的全球市场环境中,中国市场得益于疫情控制得当,率先回暖,预计2020全年可实现20%至30%的增长。市场表现令人瞩目,也让中国市场成为各大奢侈品牌的主战场。在此背景下,波士顿咨询公司(BCG)与TMI腾讯营销洞察(TMI)合作发布《2020中国奢侈品消费者数字行为洞察报告》,基于双方消费者定量调研和行业积累,以及腾讯营销大数据能力,对后疫情时代奢侈品市场和消费者趋势做出深刻洞察。

BCG董事总经理、全球合伙人郝婧表示:“中国奢侈品市场在后疫情时期率先复苏,本土消费回流和线上渠道消费趋势愈发凸显。纯线上购买路径占比上升到30%,全渠道购物特性开始显著。在疫情过后,奢侈品牌需要重新审视中国消费者特征,思考如何更好地利用数字化手段理解和贴近消费者,从服务和体验的角度打造真正全渠道的购物体验。”

腾讯广告销售运营副总经理林亮亮表示:“数字化浪潮正加速推动奢侈品行业转型。腾讯广告以全渠道、全链路的创新营销和用户运营,致力于打破传统营销边界,打造更优质的用户体验;同时,基于对本土市场的深入洞察,腾讯还将为品牌运作提供更科学、更具价值的战略引导与实践通路,助力行业抓住新机遇,从容拥抱数字化未来。”

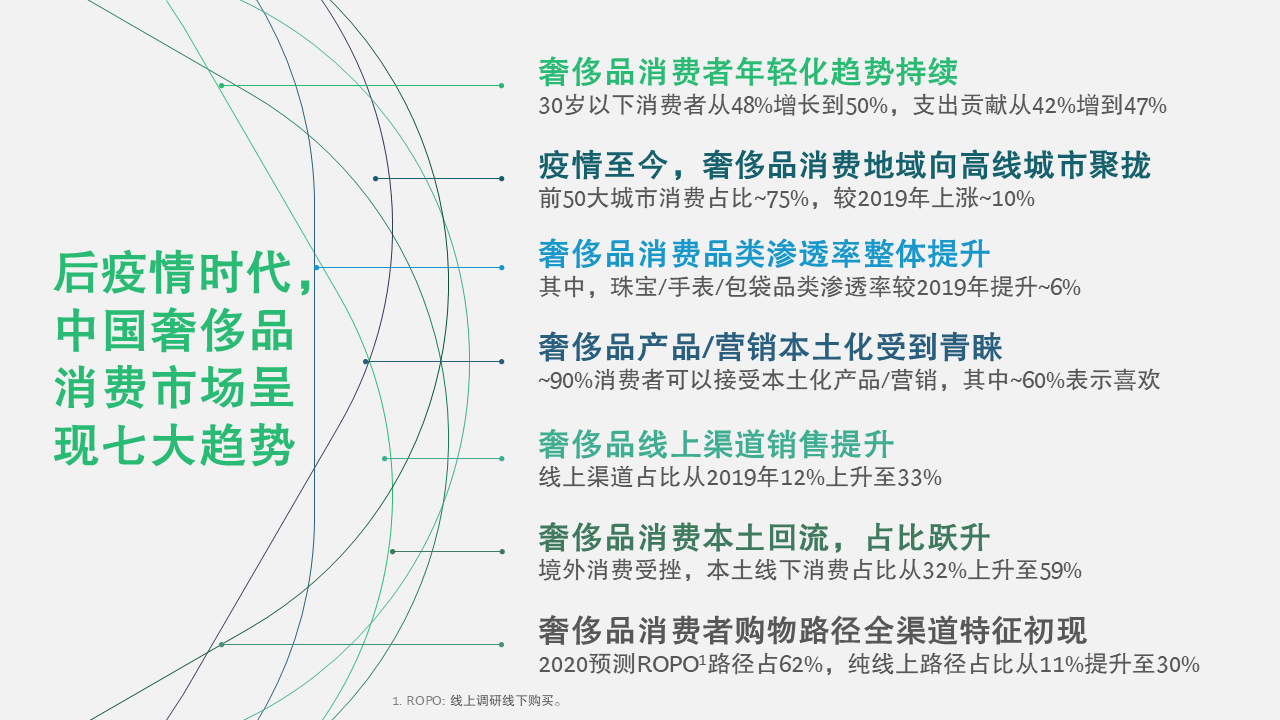

后疫情时代,中国奢侈品消费市场呈现七大趋势

趋势一:奢侈品消费者年轻化趋势延续。年轻一代成为奢侈品消费的主力。2020年,30岁以下的消费人群占比首次过半,支出贡献从42%上升至47%。其中,二线城市奢侈品消费者年轻化趋势显著。

趋势二:奢侈品消费向高线城市聚拢。疫情以来,消费人群向高线城市聚拢提高,国内前50大城市消费人数占比约75%,较上年上涨近10%。低线城市奢侈品购买受疫情跨城购买和收入影响,消费占比降低。

趋势三:奢侈品消费品类渗透率整体提升。疫情缓解以来,中国消费者奢侈品消费回暖,奢侈品整体品类渗透率有所提升。其中手袋、入门级珠宝/腕表因为具有经典保值、抗周期等属性,在受疫情影响的经济环境下,较上年的渗透率增加了6%到7%。

趋势四:奢侈品本土化产品/营销受到青睐。针对国际奢侈品牌推出的各式各样的本土化尝试,超过九成受访者持接受态度。品牌经典款产品配合本土元素细节最受青睐。

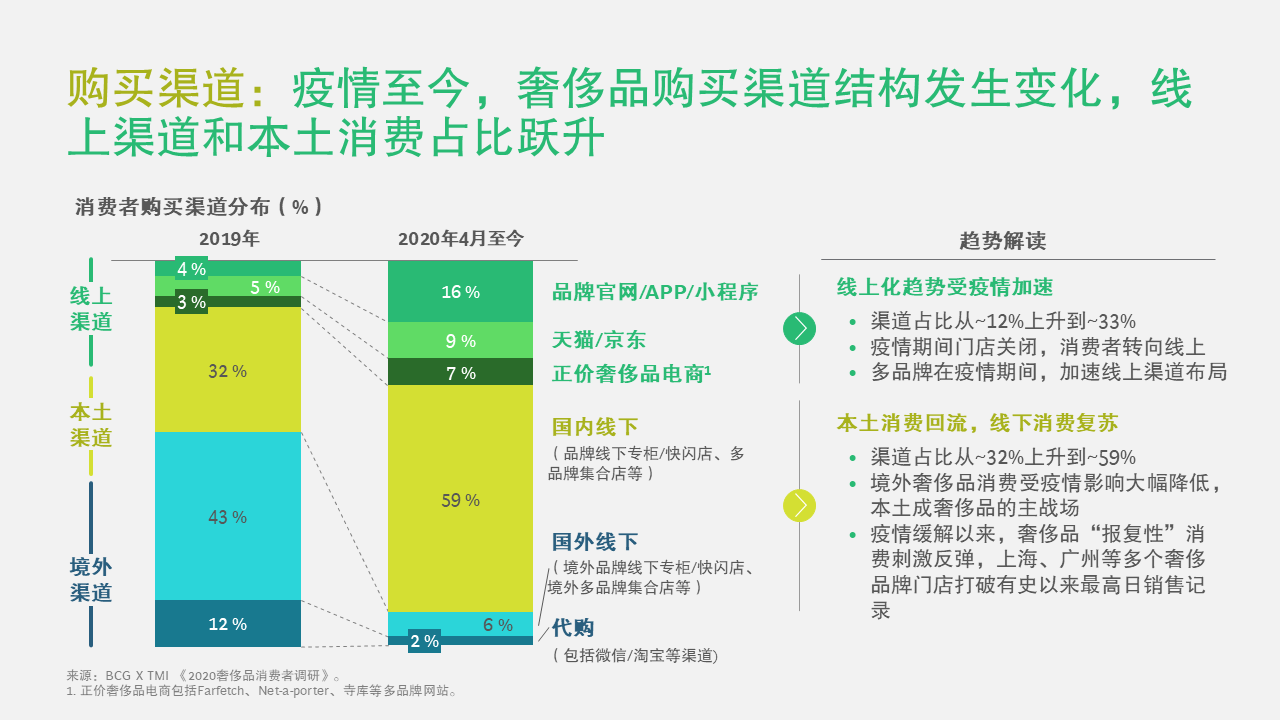

趋势五:奢侈品线上渠道销售占比跃升。疫情期间线下门店关闭长达数月,在此期间消费者购买渠道也发生了结构性改变,线上渠道占比从上年的12%上升到33%。

趋势六:奢侈品消费向本土市场回流。受疫情限制国际旅行影响,本土消费占比加大。国内线下渠道购买比例从上年的32%上升到59%,境内市场成奢侈品消费的主战场。消费回流催生新的渠道业态,主打“旅游+免税”特色的海南在2020年7月进一步升级离岛免税政策,吸引高净值人士旅游消费,多个奢侈品牌积极筹备进驻。

趋势七:奢侈品消费者购物路径全渠道特征初现。去年超过80%的中国消费者采用了ROPO(线上搜索—线下购买)的购买路径,2020年ROPO仍是主流路径(占比 62%),除此之外30%消费路径为纯线上路径,较上年占比提升20%。

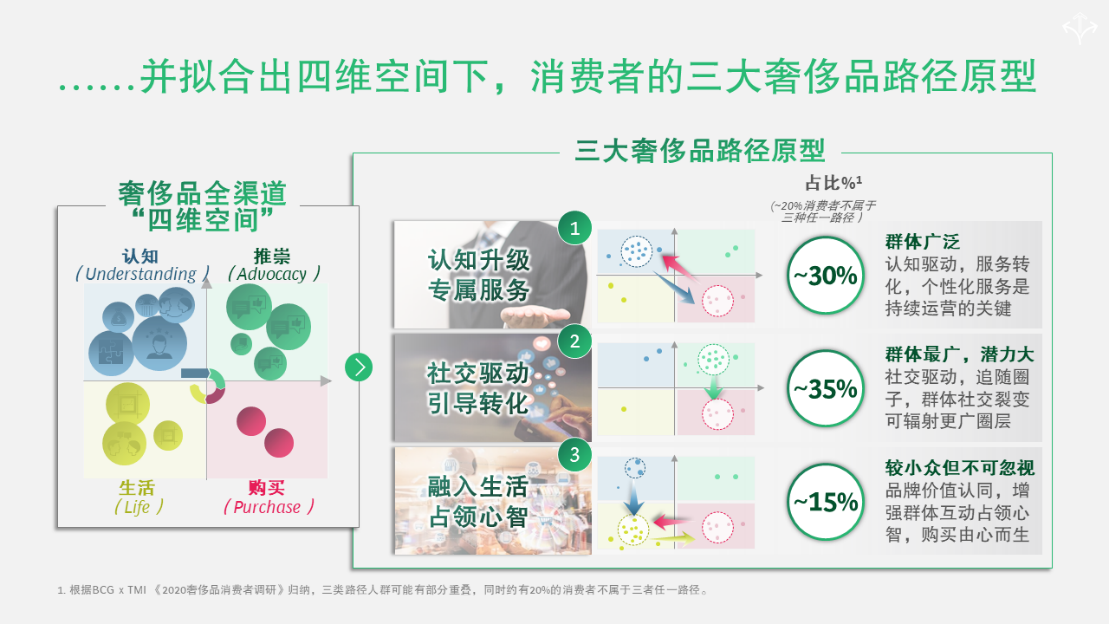

中国奢侈品消费者消费链路的三大路径原型

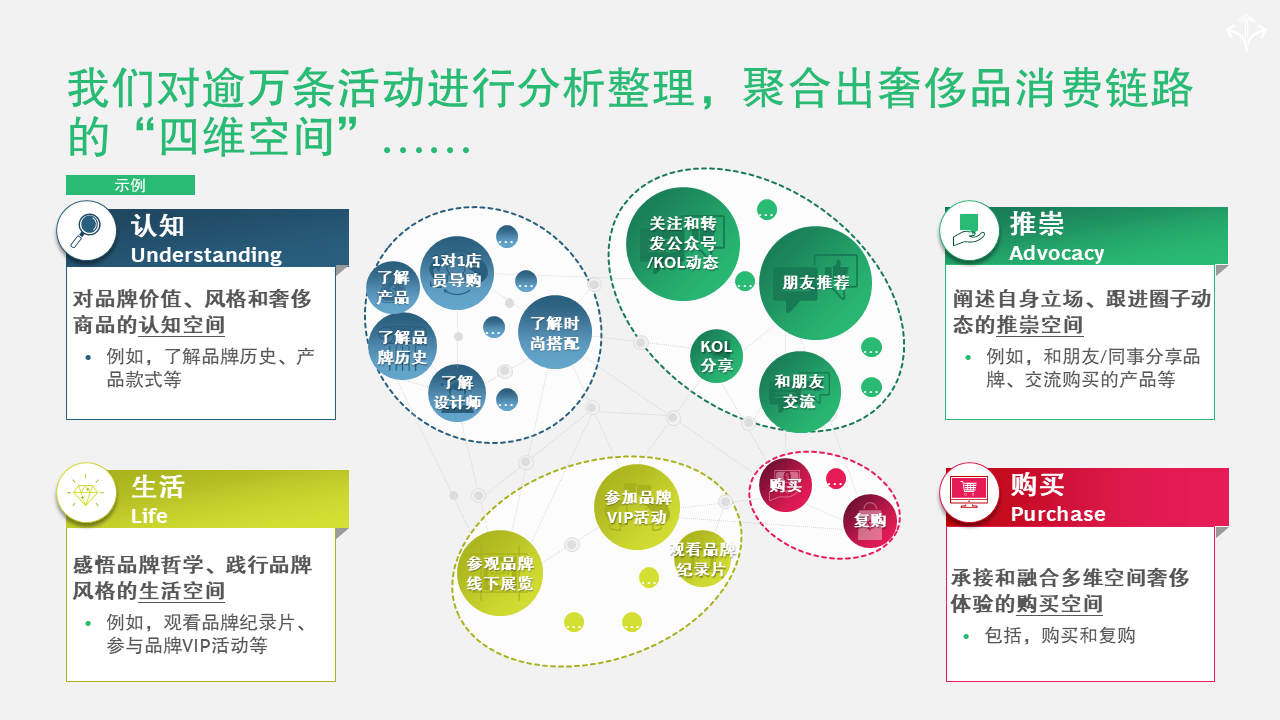

本次调研分析整理了逾万条消费者购物活动,在聚和相似属性购物活动后,我们归纳出奢侈品消费链路的“四维空间”,即认知、推崇、购买和生活空间。在四维空间的基础上,我们拟合上千条购物路径,总结出三大典型奢侈品购物路径原型。

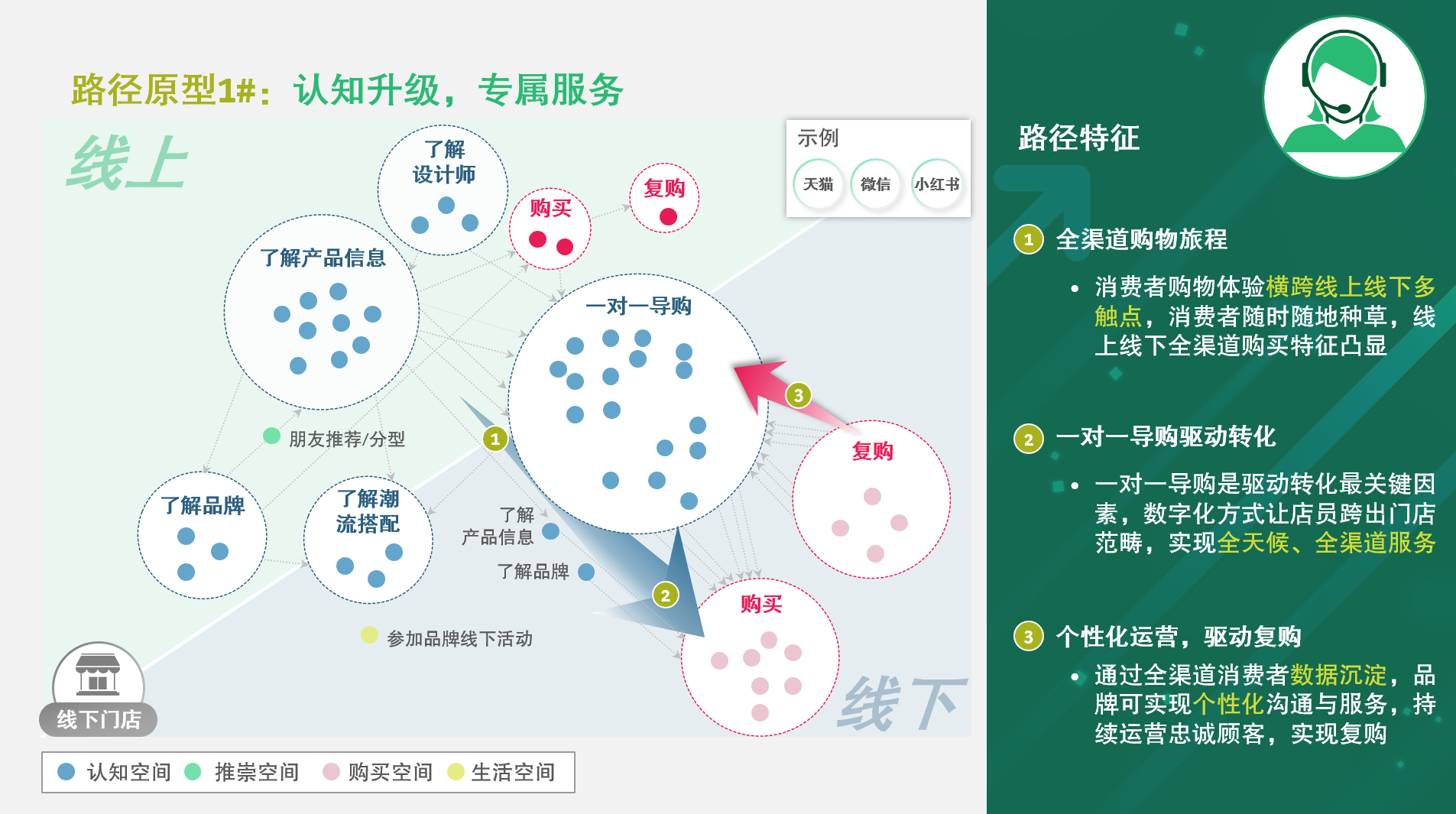

路径原型1:认知升级,专属服务

消费者认知到购买涉及线上线下触点,凸显全渠道特征。消费者随时随地被种草,随时随地可购买,随着品牌全渠道布局,消费者的决策链路呈现短链趋势。

1对1导购在提高服务效率和增进客户粘性方面影响突出。在购买环节中,约50%的该路径消费者认为1对1导购是购买环节最重要的因素。1对1导购对促进复购同样重要。未来,全渠道消费者数据沉淀和个性化运营是品牌持续运营的关键。约45%的消费者表示个性化定制信息是提高消费体验最关键的因素。品牌应加速全渠道消费者数据沉淀布局,积极开发数字化工具赋能一线,实现定制化的购物体验。重服务、有个性化诉求的都市精英人群是该路径的典型目标人群。

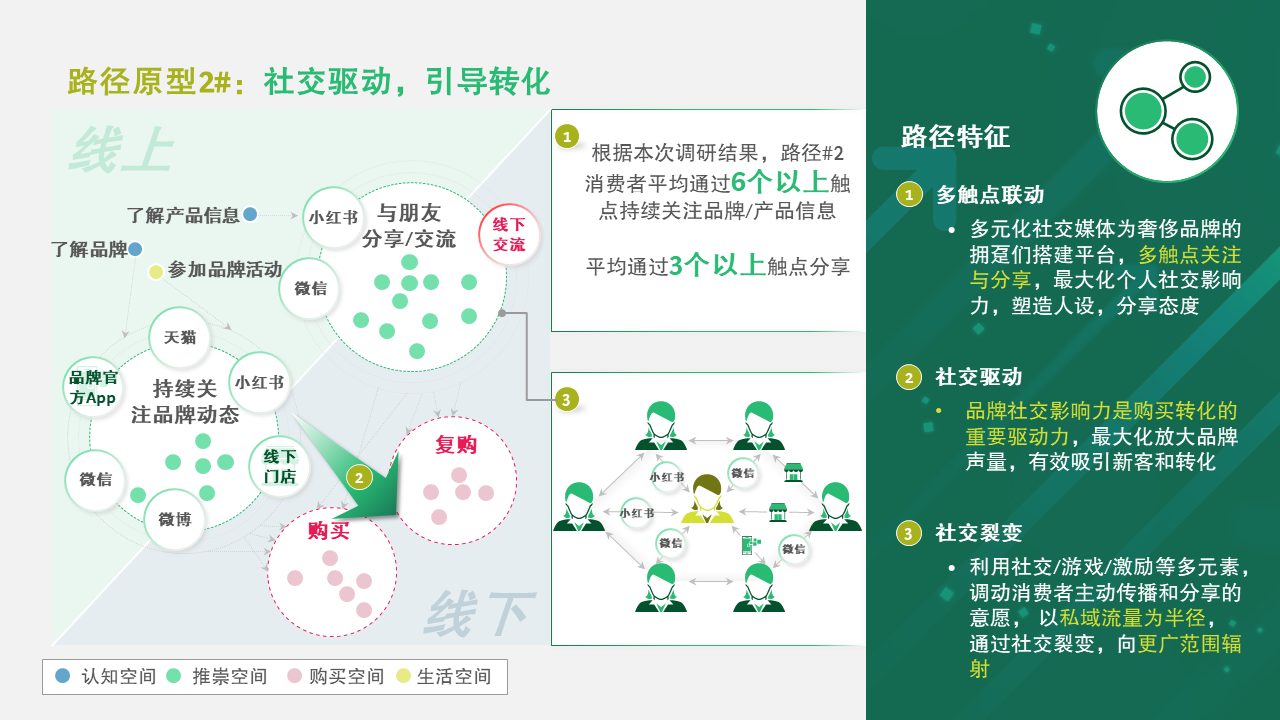

路径原型2:社交驱动,引导转化

多触点联动是该类路径的典型特征。消费者平均通过6个以上的触点持续关注品牌和产品信息,并通过3个以上的触点进行分享。

路径2消费者具备显著的社交属性。数字化平台的发展让消费者可以尽情塑造人设,分享态度。该路径消费者乐于多平台分享与交流,同时也易受社交媒体和朋友圈影响。综上,品牌应积极打造社交影响力以促进该路径消费者转化。未来,品牌可利用消费者主动传播的特性,以私域流量为抓手实现社交裂变,向更远范围辐射品牌声量。在社交上活跃、爱分享的时尚达人是该路径的典型目标消费群体。

路径原型3:融入生活,占领心智

品牌与消费者生活方式融合是该路径显著特征。50%以上消费者主动了解品牌历史。消费者寻求个人价值与品牌理念的融合,购物成为消费者表达自我生活理念的方式。

品牌互动和交集是该路径消费者购物的重要驱动因素。根据调研,约70%消费者因参与品牌活动而直接或间接引发购买。该路径消费者普遍与品牌互动意愿强。未来,品牌应积极通过全渠道多平台打造沉浸式的互动体验,更好地融入消费者的日常生活,购买由心而生。高收入、重品味的高净值人士,是路径3的典型人群。

品牌需针对不同消费者制定差异化打法

针对不同路径特征和消费者需求,品牌需制定差异化的打法,方能在后疫情时代的市场竞争中占据优势。

针对全渠道消费者,品牌应加速全渠道布局,同时以更丰富的内容和多元的体验形式加深消费者认知。未来,通过扎实的全渠道数据沉淀实现个性化导购服务是持续运营的制胜关键。

针对具备显著社交属性的消费者,品牌应加大公域多触点聚流,以社交化私域运营手段实现社交裂变,最大化品牌声量。

而针对寻求个人价值与品牌理念融合的消费者,品牌应持续注重价值传播,以沉浸式体验、跨界合作等方式不断突破圈层,贴近年轻一代心智。

后疫情时代,中国本土奢侈品市场成为品牌主战场。深化消费者洞察,细化购物路径,并制定差异化打法将成为品牌的制胜之道。针对个性化、社交化和融入生活三类不同诉求,品牌可积极借助数字化手段贴近消费者并迎合其个性化诉求,优化组织架构、提升灵活度,以期更好地应对瞬息万变的奢侈品消费市场。