关注

关注 一点资讯

一点资讯

管理员

管理员

2023-11-03 11:59

2023-11-03 11:59

2023年11月3日,三季度GDP环比增速加快至1.3%,优于市场预期,表明经济向上向好的恢复态势在整体上确立形态、在趋势上提速增效。伴随中国经济的渐进式重启,办公楼市场也在经历不同以往的非典型性复苏。

从全国40个重点城市的办公楼市场表现来看,需求端整体仍处修复通道,但增量需求不足带来各行业在不同城市的周期轮动中分化。在租金方面,40个重点城市的办公楼市场均录得0.2%-3.4%不同程度的环比降幅,与上季度的跌幅程度相当。然而,在需求端的增量缺口和结构性压力持续作用下,头部城市市场在本轮下行周期中感受到的短期阵痛更为强烈,而其他城市市场租金降幅有所收窄。

仲量联行中国区研究部办公楼市场负责人暨华北区研究部负责人米阳表示:“宏观经济对办公楼市场影响深刻,注定其本轮复苏将是一个波浪式的曲折进程。在这个过程中,全国办公楼市场的波动幅度正在从下沉城市向核心城市形成扇形传导,核心城市将在短期内面对大幅度的市场调整,对市场各方的决策能力和预判能力提出了更高要求,以底线思维调整发展路径,在范式转换中把握风险释放的机会,愈稳定愈可期。“

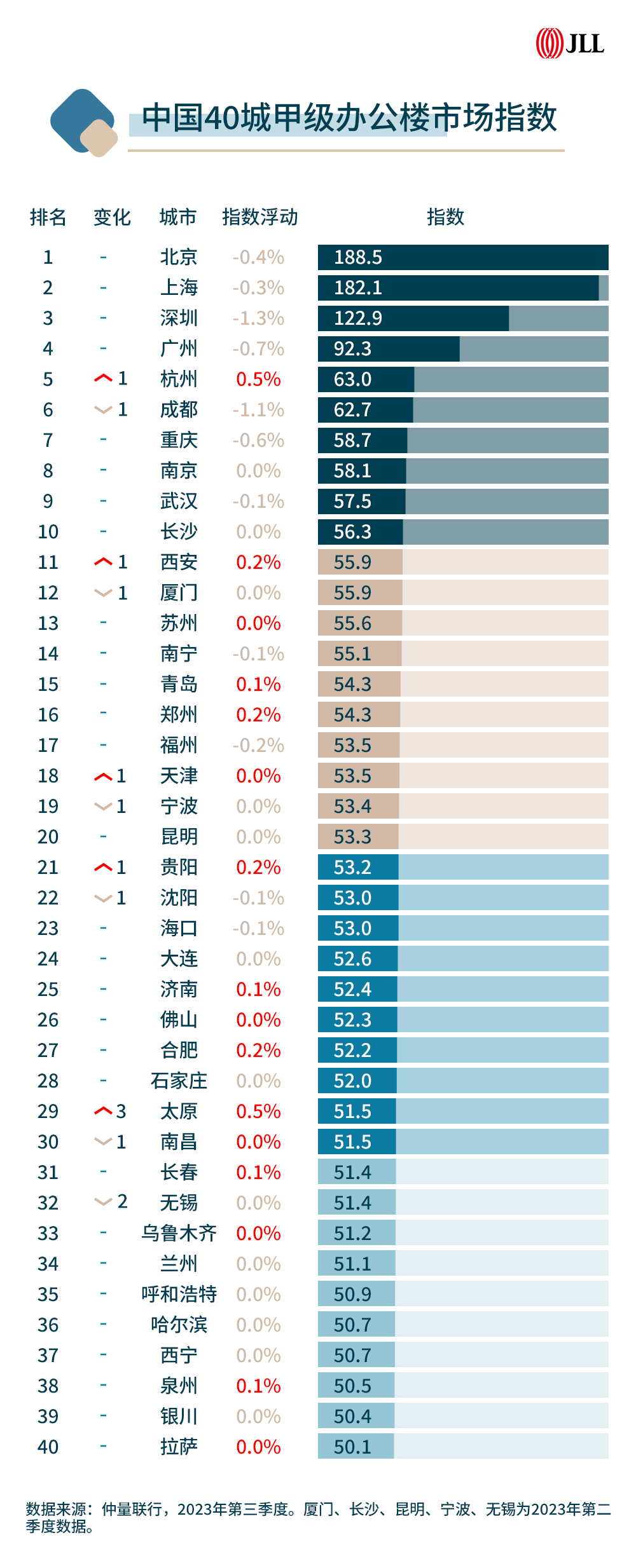

前十大城市的办公楼市场指数排名首次变动

纵观2023年三季度,办公楼市场指数有较明显变化,不同城市的指数变化原因有所不同。

排名前10的城市中,杭州升至第5位。杭州在亚运前夕迎来25.8万平方米的甲级新增供应,尽管空置率小幅推高,但仍维持在26%的健康水平,其排名位次上升至第5位,成为近两年来头部城市指数排名的首次变动。同时,杭州是三季度头部城市中唯一指数正增长的城市,市场韧性得以凸显。深圳和成都的三季度指数环比降幅均超过1%,其中深圳的市场需求总体稳定,空置率未现明显波动,但租金降幅走阔拖累指数表现;成都在市场需求端遇冷,租金承压延续,对指数构成显著压制。

排名11-20的城市中,市场的稳定性成为指数上涨的主要拉动。三季度,半数城市指数环比微涨,支撑因素主要来自于空置率和租金指标的稳定性。其中,西安和天津在过去两年的租金环比降幅均在1%以内,且空置率稳定下降,三季度排名位次分别上升至第11位和第18位。

排名21-40的城市中,指数变化主要受新增供应影响。三季度,指数上涨和下降的城市比例维持均衡。市场情绪和整体波动趋于平缓的情况下,指数上涨的城市主要受到新增供应量的拉动。其中,太原的排名上升至第29位。

指数解读方式:以2022年第一季度数据为基准数,可进行纵向的城市间比较和横向时间轴比较。

纵向而言,尽管我们已从全国200余座城市中选取了政治经济综合影响力前40城市,但其办公楼市场仍然差距巨大,京沪较其他城市断崖式领先,银川、拉萨等西北省会城市则相对靠后。

横向而言,随着各市办公楼体量增长、租金上涨或租赁去化,其指数较基数录得增长,体现市场表现提升;同样,各市办公楼租金下跌和空置扩大,将导致其指数较基数下滑。

办公楼市场需求在城市间分化,降本增效仍为企业主基调

从办公楼市场需求端来看,整体仍处修复通道,但增量需求不足带来各行业在不同城市的周期轮动中分化。例如,科技互联网在深圳、杭州、武汉等头部科技中心城市呈现租赁需求疲软的特征,而其中的电商和新媒体等细分行业则在青岛、佛山、南昌、长春、石家庄、哈尔滨和乌鲁木齐等城市释放出活跃的中小面积段需求。保险、银行等传统金融企业整合加快,在不同城市间升级、扩租和缩租的情况并存。第三方办公在自身产品迭代的同时,在不同城市表现差异,在武汉、重庆、济南等地,孵化器等中低端第三方办公形式仍有扩张趋势,而中高端办公形式在其他城市则有大面积退租现象。

对于企业来说,续租的偏好更大,对于降本搬迁的要求更高,成本控制仍为企业房地产战略宏观层面的第一要务。然而,面对未来可能长期存在的不确定性风险,不同规模的企业在微观层面的租赁行为模式正趋于复杂。在大面积租户的租赁行为中,尽管续租较为普遍,但不排除部分企业会将选址谈判的启动时间一再提前,以锁定最优价格。另有企业抓住目前市场下行的机会窗口,进行整合后升级至核心区甲级物业。对于部分城市的小面积租户,其决策周期在三季度有所加快,租赁模式更为灵活。(宣红彦)