关注

关注 中房网

中房网

管理员

管理员

2024-01-04 23:10

2024-01-04 23:10

2024年1月4日,“受消费温和复苏传导影响,2023年北京的零售物业租赁市场率先于其他物业类型迎来回暖。”仲量联行华北区董事总经理张冀苏表示:“随着经济恢复向好势头持续巩固,商业地产市场预期将由需求的逐步改善带领整体恢复进程。”

办公楼市场租金持续处于下行通道,第四季度跌幅扩大,但低价推动市场活跃度小幅提升。在投资市场,公募REITs相关资产投资热度显著提高,零售物业大宗交易的全年成交额较去年实现翻倍。伴随宏观消费的震荡修复,零售地产市场租赁需求得到复苏企稳。工业物流市场空置水平在新增供应影响下小幅上升,租金水平在四季度保持相对稳定。在酒店市场,新增供给保持较低的水平,业主对酒店价值提升诉求迫切。尽管北京住宅市场步入调整期,高端住宅市场保持逆势增长,全年成交量同比上升2.9%。

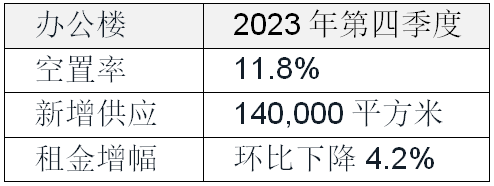

甲级办公楼

租金持续下行,激发市场问询与看房量小幅提升。第四季度租赁市场问询及带看量小幅上升。经过先前若干季度的多轮租金谈判,当前业主愿提供更具有吸引力的租赁条款以推进进度并尽快签约。为了降本增效的中小面积段租户搬迁成为租赁需求的主要来源。TMT行业贡献了甲级办公楼市场成交总量的30%。一家内资芯片公司升级至奥林匹克区域的甲级项目并租赁 5,000 平方米面积,成为第四季度单笔面积最大的甲级市场成交之一。此外,内资租户在办公楼租赁市场中持续主导需求。

全市整体空置率上升0.7个百分点至11.8%,主要受到新项目的影响。市场中存量项目的空置面积于四季度缓步去化。第四季度全市甲级办公楼平均租金环比下降4.2%。先前几个季度中,业主会通过提供定制装修等附加服务来推进租赁交易,但发现所产生的实际效用有限。而当前大部分业主已意识到直接降租是促使成交落地的唯一有效途径。在争取好资质租户的过程中,市场中已出现突破底线的租金价格。“在竞争激烈的租赁市场中,业主将持续大幅下调租金。低租金环境将促使更多租户做出搬迁选择,并进一步刺激没有强搬迁动机的租户进入市场寻找机会。”仲量联行北京商业地产部高级董事张斯亮表示:“2024年的全市净吸纳量预计有所提升。”

投资

非传统市场投资人促成多例成交,买家来源更为多元化。2023年,北京全年大宗成交累积总额337亿元,市场活跃度略有改善。第四季度的大宗交易市场中,私人买家占比超过五成。中国金茂以人民币28.02亿元将位于亮马桥区域的五星级酒店金茂北京威斯汀大饭店成功出售,买方为渤海润泽。

全年资产成交类型维持多样化,公募REITs相关资产热度显著提升。受办公楼租赁市场影响,办公物业在大宗交易市场成交总额中占比虽有56.8%,但其成交金额较去年下降5%。随着公募REITs试点范围拓展到消费型基础设施,零售物业的投资热度有所提升,对比去年成交金额实现数倍增长。从买家类型来看,投资需求有所回暖,投资型买家的成交额占比上升至71%。“私人买家、国企平台等非传统市场投资人入场,买家来源较以往更为丰富。”仲量联行中国区投资及资本市场业务运营主管兼华北区负责人徐茜茜表示:“随着市场预期的调整,核心区位的投资机会有望迎来更高关注。”

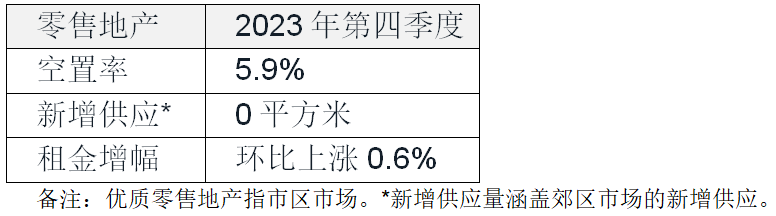

零售地产

宏观消费的积极向好刺激了租赁需求的复苏。今年,随着宏观消费的震荡复苏,市场下行趋势逐渐减缓。十月份,北京零售消费再次反弹,大大提振了市场情绪。零售项目租赁询盘量有所增加,品牌方积极实施2024年的扩店计划。由于第四季度未有新增供应,市场存量空置得到有效去化。

需求由成熟项目吸纳,空置率录得全年新低。第四季度,全市未录得新增供应,原计划入市的五个新项目被推迟至2024年,总面积达69万平方米。延期入市源于预租受阻,零售商在选址方面较为审慎,很多有扩张计划的零售商更愿意选择在经过市场验证的成熟购物中心扩张,以规避新开业项目的不确定性。总体而言,存量项目的供应压力有所减缓,第四季度存量市场净吸纳量达到63,903平方米,有效促使市区空置率下降0.4个百分点至5.9%,郊区减少0.8个百分点,录得6.7%,使得全市空置率达到2022年第二季度以来的最低水平。

存量面积去化推升租金提涨。在市区市场中,表现领先的零售项目在第二、三季度实现了大幅涨租,并继续推动周边项目的租金水平上涨。因此,第四季度市区租金涨幅收窄,环比增长0.6%。与此同时,在郊区市场,存量空置的减少与供应压力的缓解双重利好,带动了业主提升租金水平。整体而言,环比上涨1.2%,高于上季度0.9个百分点。“2023年租赁需求的显著回暖刺激了市区头部项目的市场信心,租金有望在未来两年回升至疫情前水平。在头部项目的带动下,市区市场平均租金预计将在2024年同比上涨2.3%。”仲量联行华北区研究部董事纪明表示。

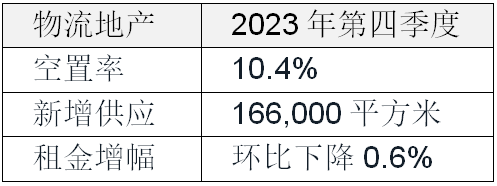

工业物流地产

物流市场需求保持稳健,全市空置水平在新增供应影响下有所上升。多个一万平方米以上的大体量新租成交在四季度录得,新租需求以供应链和生物医药为主。其中,通州及大兴国际机场地区需求增量明显优于其他区域,呈上涨态势。然而,由于租户对租金敏感度不断提升,北京物流市场中租金最高的顺义空港子市场租赁成交相对缓慢。在供应方面,四季度北京物流市场共迎来两个新增项目,总建筑面积约为166,000平方米。其中一个表现最佳的项目以高达100%的预租率入市,而另一新项目则因区位等原因,在预租赁阶段录得成交较少,去化表现不佳。市场空置率受此影响在四季度上升1.1个百分点至10.4%。

2023年北京工业物流市场租金保持稳定,同比增长0.4%。但全市租金水平在四季度开始小幅下调,环比下降0.6%。随着成本至上的市场情绪持续蔓延,四季度部分业主开始调整租赁策略以保留和吸引租户。各子市场租金表现在此影响下分化明显。之前租赁价格较高的地区业主表现出更强的租金调整意愿,推出更多优惠策略。

“北京物流市场租金预计将在2024年开始下降。”仲量联行华北区研究部负责人米阳表示:“2024 至2025年北京将持续迎来大量新增供应集中入市,预计将达到209万平方米,即当前市场体量扩容2/3。由于供应压力增大且市场需求端降本趋势延续,业主情绪将持续受到影响。在此影响下,预计部分业主将进一步调整租赁策略以刺激入驻率。”

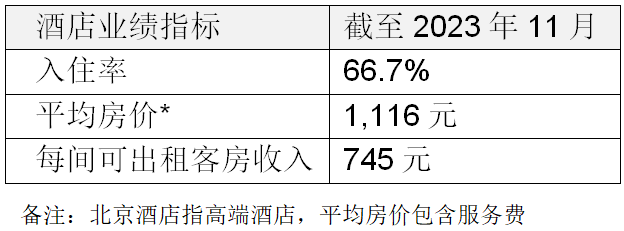

酒店

截至第三季度,北京市国内旅客人次已超过2019年同期,入境旅客人次恢复滞后明显。据北京市文旅局数据发布,截至第三季度北京市国内旅客数量为2.5亿人次,超过2019年同期2.1%;国内旅游收入为4,302亿元,相比2019年同期下降了1.2%。相比国内旅客人次,入境旅客人次恢复较缓。截至第三季度北京市入境旅客数量为75.1万人次,仅恢复至2019年同期的26.6%。

截至11月,北京高端酒店市场每间可出租客房收入恢复至2019年同期水平88.1%。截至2023年11月,北京高端酒店市场入住率为66.7%,平均房价达1,116元,每间可出租客房收入为745元。平均房价已基本达到2019年同期水平,入住率和每间可出租客房收入分别为2019年同期水平的87.8%和88.1%。

北京市场新增供给保持较低的水平,注重对存量资产的精细化管理,业主对酒店价值提升诉求迫切。2023年全年北京市无高端及以上酒店新增供给。2024年第一季度预计海淀万丽酒店即将开业,这将是万豪集团在北京落地的第三家万丽品牌。中国酒店市场中存量时代的特点逐渐突出,在北京,新增供给增速缓慢的趋势尤其明显,存量资产的品牌焕新,升级改造及用途更新是酒店业主重点关注的问题。

预期逐渐放宽的签证政策将利好入境旅游市场进一步增长,同时部分境内高净值旅客需求也将流出至海外市场。12月对法德意等6国实施单方面免签入境政策后,相关国家旅客人次有了较大提升。国家移民管理局的数据显示,政策实施后3日内相关国家入境游客数量增长1.8万人次,10日内增长5.9万人次,日均入境人次较免签政策实施前增长约四成。新加坡12月7日披露,在新中航班不断增加的基础上,双方将通过30天互免签证安排,加强两国人员往来,俄罗斯也计划与我国通过新的免签团体旅游协议。预期逐渐放宽的签证政策将进一步推动我国入境旅游市场发展。

仲量联行大中华区酒店及旅游地产事业部高级副总裁梁涛表示:“北京市场供给受限,以存量资产为主,近年来业主对于低效空间改造需求增长显著。在对宏观经济趋势仍存疑虑的背景下,国内旅客出游意愿强烈但预算减少,短期内仍需重拾消费信心。签证放宽政策利好入境游恢复,但部分高净值国内旅客可能流向海外。基于变化的市场环境,业主针对酒店资产管理、提质增效的需求也在明显增加。“

高端住宅

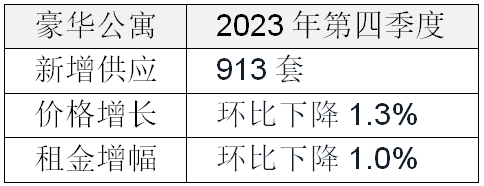

北京高端住宅市场成交量逆势增长。第四季度,北京高端住宅市场共成交1,509套,环比增长6.0%,政策效应逐步显现。2023年,北京住宅市场步入调整期,成交量下行,但高端住宅因其优质资产属性及稳定的需求走出独立行情,全年成交同比增长2.9%。临近年末,开发商积极通过价格优惠提升销量,四季度高端住宅新房价格环比下降1.3%。部分二手出售房源因短期内未能成交转为租赁房源,推高租赁市场供应,加之年末淡季租赁需求回落,租客的议价空间提升,四季度高端住宅平均租金环比下降1.0%,但较去年同期持平。

政策加码推动置换需求加速进场,高端住宅市场成交量将保持稳定。北京于十二月宣布执行新首付比例、贷款利率和普宅标准,以更好满足刚性和改善性需求。“购房政策的进一步优化有助于改善市场预期,提高市场活跃度,预计北京高端住宅市场成交势头将保持平稳。”米阳表示,“2024年北京高端住宅价格预计在改善性需求释放的支撑下企稳回升,并在中长期保持平稳上行态势。”